正在环球汽车家当向可一连转型的海潮中,塑料原料的环保化成为环节挑拨。古板化石基塑料的高碳排放、资源依赖和接受困难促使车企寻求代替计划。

IDTechEx 最新宣布的《2025-2035 年汽车可一连塑料:市集、加入者与预测》申报指出,再生塑料与生物塑料将成为异日十年的两大中心倾向,但二者的发扬旅途与市集潜力存正在明显差别。

汽车行业每年花费高出 1400 万吨塑料,首要依赖化石燃料坐蓐,导致高碳影迹和对石油市集的动摇依赖。

欧盟等地域的再生含量强造策略(如 2025 年央浼车辆含 25% 再生塑料)和碳税压力,迫使车企加快转向可一连原料。

2、操纵场景差别:简单原料(如聚丙烯内饰)较易告终再生,而特地部件(如同化原料)的轮回运用仍存正在手艺瓶颈。

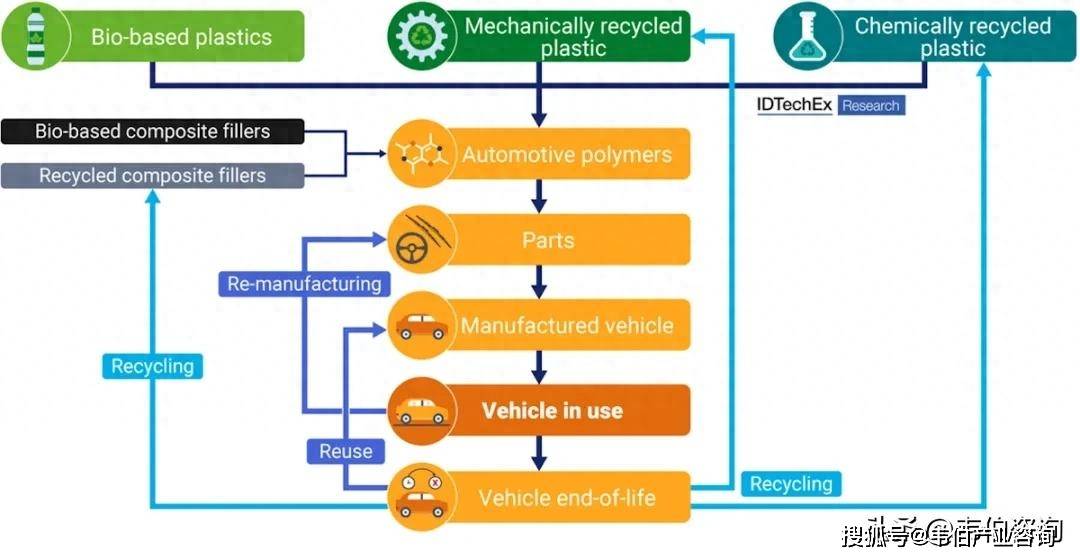

呆滞接受是此刻最成熟的计划,通过碎裂、熔融和再造告终塑料轮回,无需更改化学机合。其上风正在于:

2、本钱与本原方法:现有接受系统支柱其急迅落地,局部车企已正在座椅、仪表盘等部件中采用再生聚丙烯。

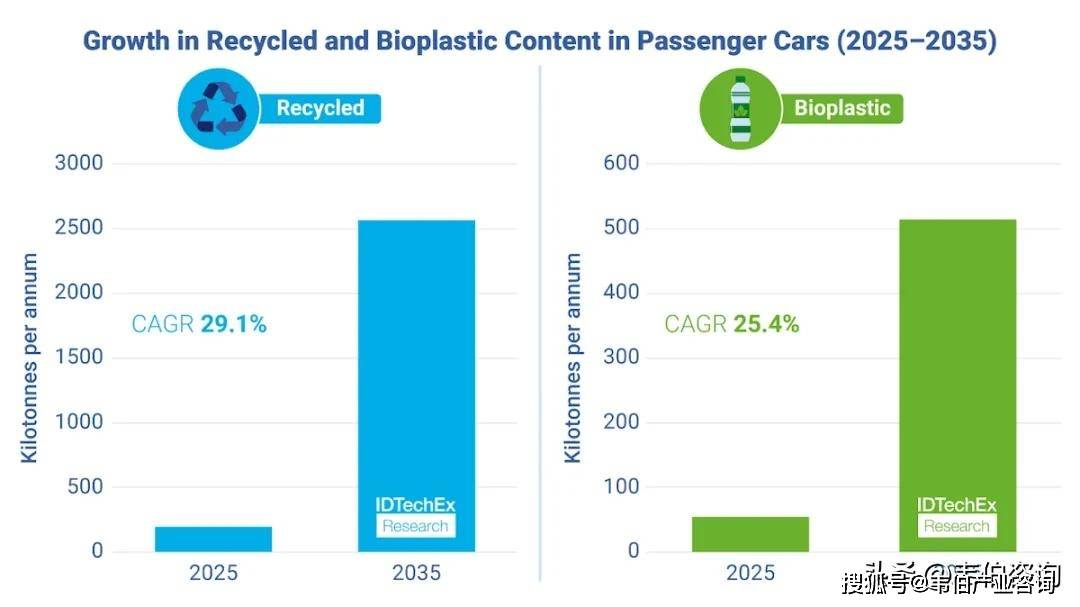

化学接受则通过分析塑料为单体或原料,克复原料功能,但手艺仍处于早期阶段,本钱高且领域化受限。申报预测,环球2025-2035 年再生塑料正在汽车中的应用量将以29.1% 的复合年增进率(CAGR)增进,2035 年达 256.7 万吨,成为短期主流。

1、供应链瓶颈:生物基鸠合物(如生物聚丙烯、生物聚酰胺)产量有限,依赖农业资源可以激发土地逐鹿。

2、本钱劣势:生物塑料坐蓐本钱较古板塑料高 30%-50%,仅正在高端内饰(如生物基皮革)中少量操纵。

估计环球生物塑料正在汽车中的应用量将以25.1% 的 CAGR增进,但 2035 年仅占汽车塑料总量的 18%,应用量抵达51.3万吨,远低于车企设定的可一连宗旨。

IDTechEx 预测,到 2035 年,可一连塑料仅占汽车塑料总量的 18%,证实行业需加快转型。短期内,再生塑料依据策略帮帮和成熟手艺将主导市集;长久来看,生物塑料若冲破手艺与本钱瓶颈,或与再生原料酿成互补。

别的,可一连复合原料、轮胎更始(如生物基弹性体、自修复原料)及轮回经济形式(如简单原料安排)也将成为紧急倾向。

车企需正在策略合规、手艺更始与供应链整合上多管齐下,同时研究多元化办理计划(如可接受复合原料、生物基代替品),方能正在 2030 年代告终更深度的可一连转型。